Ubiegły rok był dobrym okresem dla kredytobiorców. Stopy procentowe stały w miejscu, a jednocześnie rosła konkurencja między bankami, co przekładało się na spadające marże. Obydwa te fakty wpłynęły na obniżki wysokości miesięcznych rat. Warto zastanowić, jak obecnie zmieniła się sytuacja kredytobiorców w porównaniu do końca zeszłego roku.

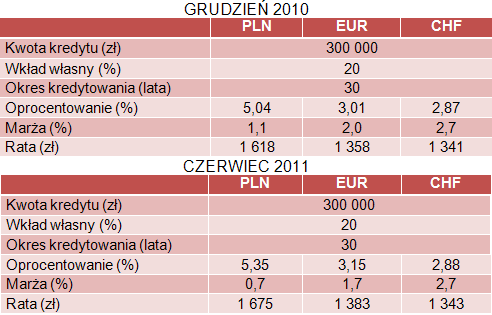

Poniżej porównano raty kredytowe dla rodziny 2+2 w grudniu 2010 r. oraz na początku czerwca bieżącego roku. Założono, że czteroosobowe gospodarstwo domowe chce kupić mieszkanie o wartości 375 tys. zł. W tym celu zaciąga kredyt na 30 lat, z wkładem własnym na poziomie 20%. Wysokość miesięcznego dochodu została określona, jako dwu-krotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw wg GUS odpowiednio za listopad 2010 r. i kwiecień 2011r. W tym ostatnim miesiącu wyniósł on 5 146, 32 zł netto.

Warunki umowy kredytowej dla rodziny 2+2

* Tabela przedstawia ofertę kredytową w banku, który dla przyjętych założeń przyznawał najniższą ratę kredytu na koniec grudnia 2010 r. oraz na początku czerwca 2011r.

Powyższe zestawienie przedstawia warunki umowy kredytowej wychodząc od najniższej możliwej do uzyskania raty, spośród oferty dostępnej na rynku. Na początku czerwca sytuacja kredytobiorców wyglądała gorzej, niż pół roku wcześniej – wzrosły raty zobowiązań kredytowych we wszystkich trzech przypadkach. W chwili obecnej najbardziej opłacalne jest zaciągnięcie zobowiązania we franku szwajcarskim, natomiast niewiele drożej jest w walucie europejskiej. Standardowo najwięcej na spłatę rat muszą wygospodarować z budżetu domowego osoby, które zdecydują się na kredyt w złotówkach. W tym miejscu warto dodać, że w każdym z rozpatrywanych przypadków możliwe jest uzyskanie bardziej atrakcyjnych warunków, jednak jest to zazwyczaj powiązane z wymogiem zakupu innych produktów od banku np. programów długoterminowego oszczędzania.

Trzeba zaznaczyć, że obecnie należy spodziewać się dalszego pogorszenia położenia sytuacji kredytobiorców. Część ekonomistów jest zdania, że odnotowana seria już czterech podwyżek stóp procentowych wcale nie musi oznaczać końca ich wzrostu w tym roku. Warto też wspomnieć o polityce KNF, która jest nakierowana na ograniczenie podaży kredytów walutowych. Biorąc to pod uwagę wydaje się, że druga połowa 2011 r. może być trudnym okresem dla kredytobiorców. W związku z tym można zakładać, że w tym roku łączna wartość udzielonych kredytów hipotecznych będzie niższa niż w roku ubiegłym.